塑料管道行業(yè)具有一定的周期性

文章來源: ?????發(fā)布者:admin 時(shí)間:2022-06-05

應(yīng)用領(lǐng)域以農(nóng)業(yè)、市政及建筑為主,周期性不強(qiáng)

農(nóng)用�����、市政及建筑給排水為塑料管道主要應(yīng)用領(lǐng)域���。塑料管道應(yīng)用領(lǐng)域廣泛,包括建筑給排水及采暖�����、市政給排水及采暖����、 農(nóng)業(yè)給排水以及灌溉用管�、電力通信護(hù)套管����、工業(yè)排污管、燃?xì)夤艿赖?��,其中以農(nóng)用�、市政及建筑給排水為主���。據(jù)智研咨詢統(tǒng)計(jì)�,2019 年中國(guó)塑料管道消費(fèi)結(jié)構(gòu)中���,市政給排水�����、建筑給排水���、農(nóng)業(yè)用管、護(hù)套用管�����、工業(yè)用管、燃?xì)庥霉苷急确謩e 為 24.5%��、16.9%��、27.2%�、8.9%、3.8%�����、5.1%�。另外國(guó)內(nèi)塑料管道出口規(guī)模小����,2020 年塑料管道出口 75.7 萬噸,占國(guó)內(nèi)產(chǎn)量比重僅 4.6%���。

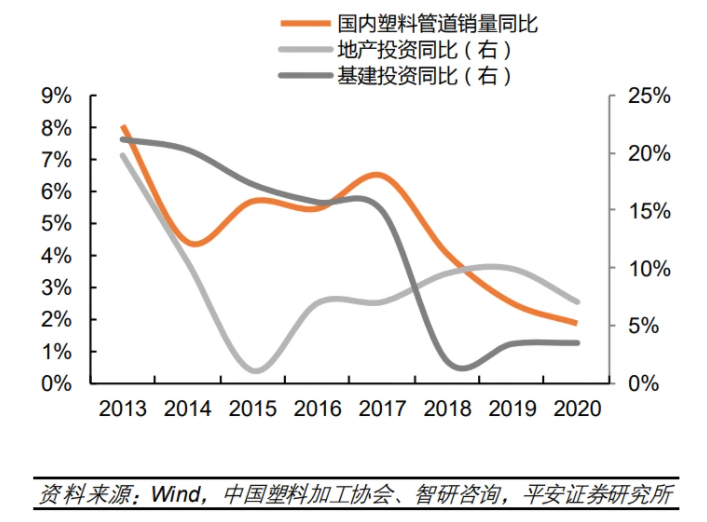

塑料管道周期性特征弱于水泥等傳統(tǒng)建材行業(yè)�。因塑料管道廣泛用于建筑����、市政工程�、農(nóng)村水利管網(wǎng)����、電力通信建設(shè),受宏觀經(jīng)濟(jì)����、地產(chǎn)與基建投資影響,具有一定周期性特征��,但周期性弱于水泥����、玻璃等傳統(tǒng)建材,主要因塑料管道應(yīng)用領(lǐng)域不斷 擴(kuò)大��、滲透率提升����,帶動(dòng)整體需求保持增長(zhǎng)。據(jù)產(chǎn)業(yè)信息網(wǎng)披露�����,2009-2015 年塑料管道占所有管道比重約從 30%升至 50%��。

原材料成本占比近八成,關(guān)注樹脂價(jià)格變化

塑料管道成本中原材料占比近八成��。塑料管道主要原材料 PVC�����、PE����、PP 屬于石化下游產(chǎn)品,材料成本占總成本近八成�����, 如公元股份 2021年原材料成本占營(yíng)業(yè)成本 79.1%����、雄塑科技 2020年原材料成本占比 79.5%���,偉星新材因外購商品比重高��、直接材料占比較低����,2021 年僅為 60.9%。

PVC 下游以管道為主�,需求、電力成本等主導(dǎo) PVC價(jià)格變動(dòng)�����。需求端���,我國(guó) PVC消費(fèi)類型中管道占比較高���,約四成左右。成本端���,PVC 制成法主要包括電石法和乙烯法��,國(guó)內(nèi)以電石法為主����,其生產(chǎn)成本中電力成本占比過半�����;乙烯法則是從石油中提取乙烯后經(jīng)化學(xué)反應(yīng)得到聚氯乙烯樹脂,生產(chǎn)成本主要關(guān)注石油價(jià)格���。從兩種方法價(jià)格看�����,乙烯法和電石法 PVC 呈現(xiàn)聯(lián) 動(dòng)��,價(jià)格走勢(shì)較為一致����。2021年 9-10月受限電限產(chǎn)影響�����,電石法 PVC市場(chǎng)價(jià)一度突破 13000元/噸�����,乙烯法 PVC超過 14000 元/噸��,隨著能耗雙控約束減弱�,四季度 PVC價(jià)格顯著回落����。進(jìn)入 2022年后 PVC價(jià)格整體平穩(wěn)���,截至 2022年 4月末,電石法 PVC 市場(chǎng)價(jià)和乙烯法 PVC 市場(chǎng)價(jià)分別為 8,774 元/噸�、9,253 元/噸,同比下降 2.6%��、1.0%��。

PE����、PP下游需求中管道占比較低,需求���、油價(jià)等主導(dǎo)其價(jià)格走勢(shì)��。從需求端看����,PP�、PE 下游應(yīng)用類型多樣,其中 PE 消費(fèi)結(jié)構(gòu)以膜類及片材為主����,PP 消費(fèi)結(jié)構(gòu)以拉絲��、共聚注塑為主�,管道需求占比均較低���。從成本端看��,PP�、PE 直接原材料為乙烯和丙烯����,乙烯、丙烯來源主要是石腦油(原油經(jīng)過煉制之后的產(chǎn)品之一)�����,因此 PE����、PP 價(jià)格走勢(shì)與油價(jià)較為相關(guān)。盡管年初以來油價(jià)大幅上漲�����,但因下游需求疲弱����,PE、PP 價(jià)格整體平穩(wěn)�����,截至 2022年 4月末�����,高密度聚乙烯 HDPE(燕山石化 5000S)市場(chǎng)價(jià)��、PP 期貨結(jié)算價(jià)(活躍合約)分別為 9100 元/噸����、8651 元/噸,同比降低5.2%����、增長(zhǎng) 1.6%。

(來源:2022年建材塑料管道行業(yè)研究報(bào)告)